搬砖小组指出1月PPI环比修复但仍未转正,市场普遍预期二季度有望由负转正,这意味着长期低迷的上游资源品或将迎来估值重估;当前有色高位波动大,新增仓位需谨慎,而低位煤炭因供给增速创近十年新低、需求仍有1-2%增长,存在结构性缺口与涨价潜力,可重点关注。云业务方面,GLM-5将价格上调30%并取消首购优惠,显示大模型厂商正通过提价抵消算力成本,但行业整体仍受制于竞争压力。对港股互联网大厂而言,AI可提升现金流业务效率,大厂凭借护城河和现金流优势在AI时代更具生存能力。此外,监管层严打虚假AI信息,德银全球CIO认为AI代表真实生产力提升而非泡沫,中国资产因此更具吸引力;液冷订单暴增、电子元器件涨价等数据印证AI对硬件和供应链的拉动。总体逻辑:PPI筑底回升叠加AI需求放量,上游资源与AI算力链受益,但需警惕涨价传导后的产能扩张与估值回调风险。

1月PPI数据昨天出来之后,卖方给了不少点评,我们关注的招商宏观对今年的判断是偏积极的,觉得PPI有可能在二季度中后期转正,如果大宗更强,转正的时间甚至可能前移到二季度前段。不过中信的口径保守一些,认为只有在比较乐观的情形下,PPI才会在二季度同比转正。

但不管偏乐观还是偏保守,这个共识正在变得更清晰:PPI长期为负的状态,正在走向扭转,这是我们过去半年持续看好上游资源的重要逻辑之一。

从这个角度出发,我们认为一旦PPI转正,上游资源品种就要认真重新做评估了,有可能那个位置是上游的风险点,届时我们可能会针对上游的仓位做较大规模的减仓动作。

现在PPI在持续修复,距离转正还有距离,所以上游资源的总体环境还是在的,只是节奏比较难把握了,处于高位的有色波动比较大,只能捏住老的头寸,新开枪的话体验可能会一般,处于低位的品种我们更加关注一些,最近我们重点发车的是煤炭,有一些信息跟大家同步一下。

中国煤炭运销协会对煤炭供给做了评估,预计国内2026年煤炭产量48.6亿吨,同比只增0.7%,是近十年最低的增速。进口煤也可能因为印尼暂停出口带来的缺口而同比下降5.1%。综合算下来,2026年国内煤炭供给增速可能只有0.3%。

需求端虽然也比较弱,但AI和新能源汽车这些新兴产业依然带来了用电需求的上行,今年预计需求会有1-2%的增长,这供需增速的差就带来了煤炭的缺口。

这里的路径也很关键,第一步不是立刻涨价,而是先消耗社会库存。等库存降到某个位置,才更容易出现涨价。这个过程大概率发生在未来几个月里,持续跟踪就好。

除了上游资源,最近讨论最多的其实是云业务涨价,昨天大家讨论较热的是智谱GLM-5推出后的涨价。

虽然能力确实在提升,但价格有比较大的上调,取消了首购优惠,整体价格提高了30%,并且最新推出的GLM-5只有最贵的MAX版本可以使用。

算力成本对于纯大模型厂商来说是要直面的问题,他们没有其他现金流业务,要保持利润平衡就只能通过AI来变现。

但国内的互联网环境其实是不太允许涨价的,毕竟模型差距没有拉得太开,过分涨价就会把市场主动让给竞争对手。这种情况以前我们在快递行业见过,最后得大家一起坐下来协调才有解。

从这个角度思考,我们还是认为互联网大厂机会更大,AI可以对他们的现金流业务直接提效,并且这部分现金流也给他们去抢夺AI市场份额提供了支撑,在当下确实更有机会一些。

最近港股互联网大厂是跟着海外一起跌的,全球的互联网公司都是负贝塔,这块前几天聊过就不多说了。

不过也有买方在趁着股价调整出手,Bill Ackman在去年11月底开始抄底Meta,到现在已经买到10%的仓位了。

他的逻辑也很简单,认为现在投资者过度关注AI短期支出压力,而低估了AI对长期盈利能力的提升,正好给了他们一个低成本介入的机会,从终局思维去思考这个问题,答案是比较清晰的。

ai是要在桌上等终局的,就看搭哪班车。

港股的互联网巨头也是类似,在AI的冲击下,要拥抱护城河足够宽的公司,在AI时代里,中游和下游环节跟大厂站在一起,大概率能多活两集。

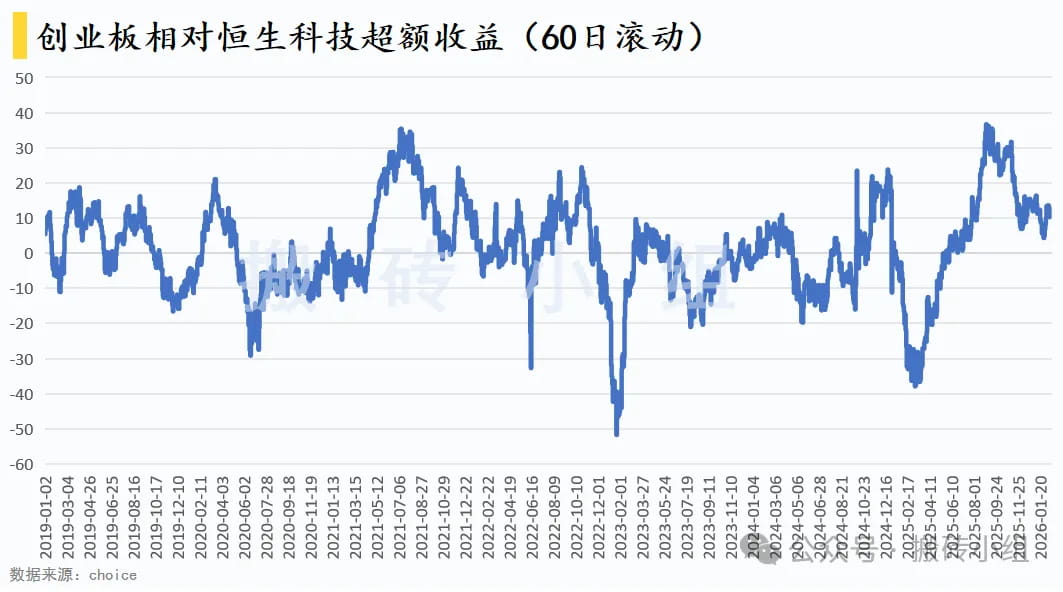

另外有读者聊起我们之前跟踪的创业板和恒科的超额收益对比,上一次我们跟踪这个指标是在去年9月初,当时处于历史极值附近,恒科确实来了一轮超额收益。最近恒科表现也比较弱,但从数据上看并没有很强的信号。

……

1、有关部门严打无AI标识虚假信息。现在AI生产的内容越来越多了,特别是大厂在更新了多模态的AI以后,表现真的太强,不仔细看真分辨不出来真假。

能力提升固然是好事,但同时会带来比较多的安全问题,大家在看内容的时候真得小心。

2、德银全球CIO:AI不是泡沫,中国资产吸引力上升。AI是实实在在的生产力提升,深度使用以后才会有更深的感受。现在整个行业感觉还是处于繁荣的阶段,高估是必然的,但市场现在的要求也变高了,逻辑不对的公司也会被市场用脚投票,在选择的时候得研究清楚边际变化。

3、维谛技术Q4液冷订单同比猛增252%。液冷技术在过去这两年大家讨论比较多,但产业一直没有落地,现在功耗上来以后肯定是要大规模落地了。今明年是硬件迭代更新的时期,各个环节的新技术都要落地了,能拿到订单实锤的公司都会有估值溢价。不过这些机会还真的不好把握,对于普通人来说只能看看。

4、电子品这半年有非常多的涨价消息,存储是弹性最大的,最近功率和MLCC都开始涨起来了,这一切都是由于AI对需求的拉动实在是太猛。在全链条都紧的时候,大家确实是看不到头,短期会感觉逻辑非常完美。一旦产能短缺的问题得到了解决,价格回归也会非常快,历史上的周期都是相似的,交易涨价逻辑一定要注意这种周期拐点的风险。💸