中东局势加剧全球供应链脆弱性,油气与化肥关键原料硫磺因供应中断和环保要求而紧缺,带动磷肥、湿法冶炼成本激增并冲击粮食与新能源金属生产;全球油气、化工设施多次停产,加之俄罗斯出口禁令,使硫磺缺口扩大、价格翻倍,进一步推高硫酸与磷肥成本,波及春耕夏种及电池级镍等关键材料;与此同时,稀土需求在新能源领域持续走强,油价亦因海峡航运延迟而存在上行风险,显示能源、粮食与稀有金属正形成相互牵连的系统性挑战。

周末中东聊的很一般,不过第一次谈判就谈成的概率本身就不大,血海深仇叠加彼此残破的基本盘,谈判桌上的双方都会想要争取更多东西。

能化这边的影响会延伸更长的时间,投资机构们也早早修正了对油的后续预期。咱们之前聊过粮食和天然气,粮食是三重压力,尤其是水的紧缺,也聊了天然气比原油更危险更波动。

今天想再补充一些内容。

对复杂系统的理解,都是在细节中不断深刻的,我们选择一个很小的品种,硫磺,讲讲中东局势对于产业链的间接影响。

全球90%以上的硫磺,不是挖出来的,而是"回收"来的。

硫磺是石油炼制和天然气净化过程中的副产品,它的上游就是油气生产——因为环保要求,油气企业必须把硫化物从燃料中分离出来,这就使得供应端非常脆弱,它没有独立的供应链,完全依附于油气产业。

一旦油气设施出问题,硫磺就跟着断供。

在下游,60%-70%的硫磺对应着硫酸生产,25%-30%对应着磷肥生产。

而咱们之前讲天然气的时候,讲过全球油气、化工设施发生的各种停产事件——

2025年10月:陶氏化学得州工厂爆炸,7000英亩的巨型工厂,生产陶氏近一半的美国产品、全球20%的产品。

2026年1月:美国寒潮冲击,天然气产量大幅下降约100亿立方英尺/日,近10%产能中断。得州墨西哥湾沿岸的炼油厂、化工厂关停。

2026年3月:卡塔尔拉斯拉凡工业城被袭击,全球最大的LNG生产基地,占全球近20%的供应量,17%的产能瘫痪,修复需要3-5年。

2026年3月:伊朗能源设施被空袭,伊朗全境7座尿素厂、全部合成氨产能无限期停产。中部阿瓦士化工集群暂停氨生产。

这些事件和中东的乱局叠加在一起,让硫磺市场出现了巨大的供需不平衡,俄罗斯原为全球第二大硫磺生产国,3月宣布禁止硫磺出口,现在已从出口国转变为净进口国,每年需进口约100万吨。

据SMM测算,2025年全球硫磺市场出现178万吨的供应缺口,同时2025年硫磺价格涨幅超过200%。

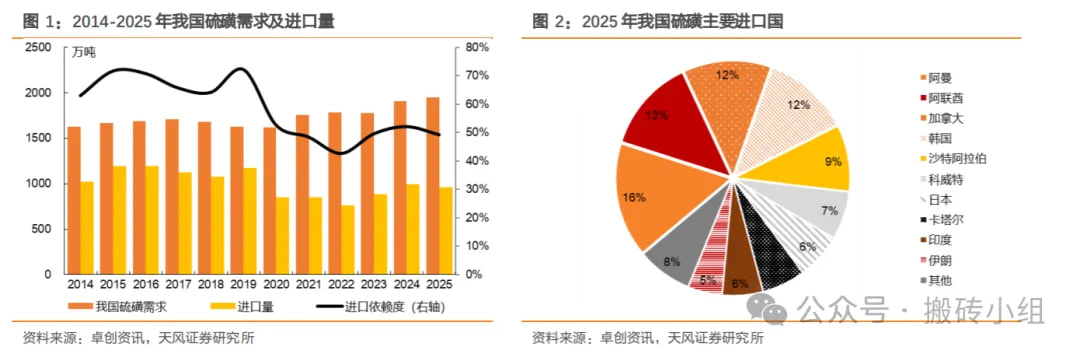

据天风证券的研究,2025年我国硫磺需求量为1948 万吨,进口量为961万吨,进口依赖度为 49%,其中我国自中东进口540万吨硫磺,占总进口量的56%。

2025年,我国硫酸产能约为1.6亿吨,采用硫磺煅烧催化分解制取硫酸的产能共计7962.5万吨,占比为50%。

硫磺的短缺和涨价,已经极大影响了磷肥和湿法冶炼,这是两条暗线。。。

磷肥是粮食的"粮食",硫磺短缺,会直接冲击磷肥产业。因为磷肥生产需要硫酸,而硫酸的主要来源就是硫磺。在硫磺缺货大涨之后,全球磷肥供应链在面临巨大考验。

全球最大磷肥生产商,摩洛哥OCP宣布Q2减产30%,而摩洛哥是全球第一大磷肥出口国,占全球磷铵出口量的约30%。

这背后的原因就是摩洛哥50%的硫磺来自波斯湾。霍尔木兹海峡受阻,硫磺供应中断,OCP被迫提前检修,上半年减产30%。

我们国内,差不多同期宣布3月14日起暂停磷肥出口至8月底,我国是全球最大的磷肥生产国,产能占全球近半。

为什么是3月到8月呢?就是因为粮食!3月到8月是中国春耕、夏种的关键窗口期,我们优先保障自己的安全。

但是这对全球供需来说,就是巨大的冲击,整个东南亚都高度依赖中国磷肥,其中日本72%的磷肥从中国进口,全球磷肥市场已经变得非常紧张了。

而磷肥短缺,最终会传导到粮食产量。

磷肥没有替代品,全球粮食减产的影响,在明后年会变得很明显。

硫酸这边另一个重要的影响,是全球湿法冶炼,最大冲击在印尼。

印尼湿法冶炼对硫磺高度依赖,约70%-75%进口自中东,海通证券预计2026年总需求400-450万吨),受硫磺现货价格大幅走高影响,综合硫磺、镍矿、折旧、制造、排渣等费用,生产成本抬升至盈亏线附近,预计当前冶炼厂硫磺库存仅能维持1-2个月湿法冶炼需求,而北美、非洲的硫磺供给补充量有限,若后续原料供应风险持续存在,当地湿法冶炼企业将大幅提高减产比例,并进而影响全球电池级中间品的供给。

湿法炼镍生产硫酸镍需要消耗大量硫磺,印尼在2020、2021年未发展湿法炼镍时,每年仅进口50~60万吨硫磺,2022年进口量达到500万吨,2023年进口1000万吨。当前硫磺价格的大涨,湿法镍已经失去成本优势,若硫磺断供有可能会直接导致湿法镍停产。

能化行业是大行业,复杂系统里很多小角落都会被现在的中东局势影响到,天然气、粮食、硫磺,主要矛盾都很清晰,但是交易结构和品种很难选择,国内直接相关的基金产品基本没有,都是在做第二层、第三层延伸影响的交易,券商报告也推了很多间接关联的品种,我也还在研究,这种趋势性矛盾,沉淀沉淀,就更清楚了。

……

1.稀土龙头发布公告称,上调2026年第二季度稀土精矿关联交易价格,拟将2026年第二季度稀土精矿关联交易价格调整为不含税38804元/吨(干量,REO=50%)。

稀土精矿交易价格自2024年第四季度以来已经连续七个季度调升,此前1月10日,稀土龙头就曾发布公告称,将2026年第一季度稀土精矿关联交易价格调整为不含税26834元/吨(干量,REO=50%),二季度调价后,稀土精矿环比涨幅高达44.61%。

中信证券研报预计2026年起全球稀土供需缺口或持续扩大,新能源汽车、人形机器人和低空经济等新兴领域有望成为稀土需求长期高速增长的核心驱动。

2.摩根大通最新表示,如果霍尔木兹海峡的航运要到7月才能全面恢复,国际油价或将再度飙升,重新测试本轮美伊冲突期间近每桶120美元的峰值水平,油价中枢缓慢上升,并反复测试之前的高点,这个是我对后面半年的重要判断,额外增持黄金,也是为了应对市场演化。

摩根大通分析师在周五的一份报告中表示,目前的市场定价反映了对霍尔木兹海峡航运迅速恢复的预期,市场预期5月前海峡通行量将恢复至正常水平的一半,6月前将全面恢复。

若通航恢复节奏放缓,直至7月才回升至战前100%的水平,油价或将面临每桶15至20美元的上行风险。

根据Kpler的船舶跟踪数据,自4月8日宣布停火以来,只有15艘船只进出海峡。而在美以军事行动开始之前,平均每天有138艘船只通过海峡。

分析师估计仍有346艘能源相关船只被困在波斯湾内,其中241艘为满载状态。这些船只共载有1.04亿桶原油和凝析油、130万吨液化天然气(LNG)以及550万桶液化石油气(LPG)。

3.明天会有一次特别调仓,是海外这边的,头寸依然限购,没放很多,但是总算是有了点,汇智和b计划都会增持,小伙伴们记得注意跟调信号。💸