全球市场在经历围绕AI基础设施的“再定价”,日本铠侠超越丰田反映存储芯片需求爆发,中国科创板权重向储能、光模块、半导体集中,美股Mag7占比从12%升至33%,三地虽路径不同(日本抓设备、中国抓制造、美国抓应用),但都在为"算力+电力+存储"支付溢价;投资者需要调整策略,对这类高波的新质生产力资产给予更长期的配置权重,把握全球同步的AI基础设施扩张周期中的机会。

之前聊了很多次海外资产对于全球风险情绪的指引,咱们在等待国内科技资产再次上车的机会,尤其是半导体设备这边,逻辑早就讲清楚了,周末的夜报不重复赘述。

我想讲讲周末沉淀思考的几个事,与上面的主题相关,但是补充一些更宏观的视角。

见闻推新闻:铠侠市值44万亿日元,正式超越丰田。

日本市值第一,22年来第一次换人。

2003年,丰田市值超越NTT Docomo,成为日本股王,此后22年,无人撼动。

2024年初,丰田市值一度创历史新高,超过60万亿日元。看起来,王位还要再坐十年,但仅仅18个月,市场就变换了答案。

2026年6月12日,铠侠收盘市值44.36万亿日元,正式超越丰田的43.8万亿。

圈外的小伙伴可能都没听过铠侠,或者很多人只知道闪迪、美光。这是一家从东芝分拆出来的存储公司,18个月从8,000亿涨到44万亿,暴涨54倍。

2025财年营收2.25万亿,同比+32%,2026财年Q1营收1.0万亿,同比+189%,市场一致预期2026财年营业利润4-7万亿,是丰田预计3万亿的1.3-2.3倍。

它和咱们国内的两存一样,盈利弹性决定市值弹性,在AI产业大潮中横空出世。

还有一家公司也很好玩,大家都听过的,一度接近爆仓的软银,也在6月初曾短暂登顶,它依靠的是OpenAI和ARM的账面收益,这家投资公司成了"AI行业"的最大受益者之一。

此刻停下来照一张快照,日本市值前三的座次,已经从"丰田+金融+电信"变成了"铠侠+软银+丰田"。

为什么想讲这个,是因为投资者过去只关注到中国和美国,只看G2本身的产业变化,很多人担心可持续性,担心有一天资本开支跟不上了怎么办?担心科技含量太高,这些巨头扭曲指数。

AI席卷全球,席卷了基本所有大型资本市场,不只是美国,不只是中国,也不只是日本。

资本投票:新质生产力重新定价。

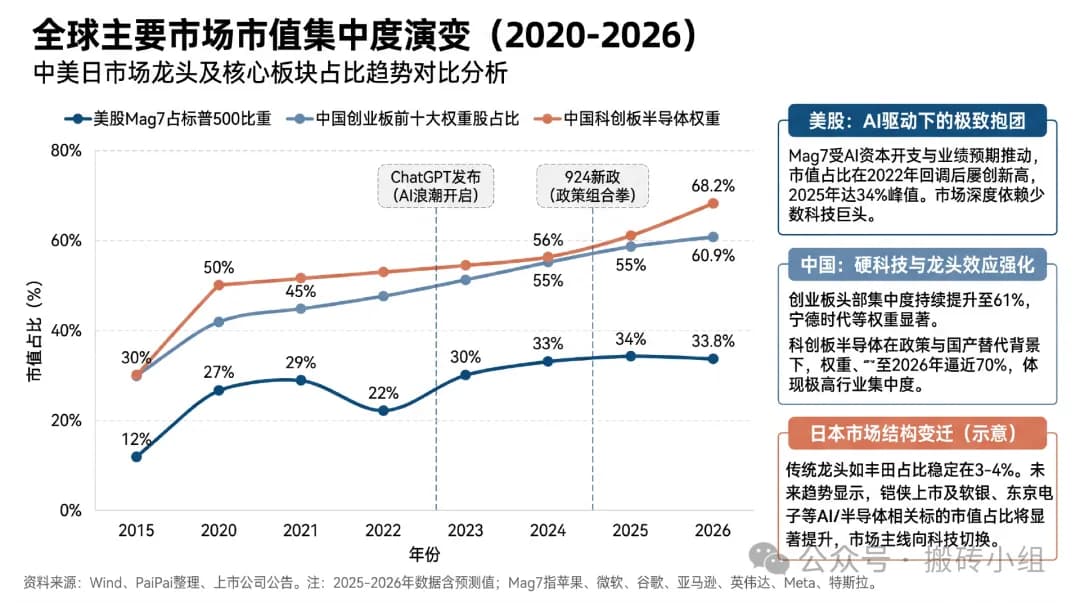

在国内,咱们讲这个故事讲的就更久了,叙事是先进制造,科创在市场权重快速上升,代表着我们产业升级的成果。

创业板从2012年到现在,经历三轮主线更替,每一轮都是一次产业信仰的切换。

第一轮:2012-2015,互联网+TMT,前十大权重权重合计30%,百花齐放,但是盈利和现金流非常弱,题材偏强。

第二轮:2019-2021,新能源+医药+半导体,轰轰烈烈的抱团,大市值开始显著带领指数。

第三轮:2024年至今,新能源+AI算力双主线。到2026年,创业板指前十大权重已经彻底重构,储能、光模块、AI相关占据主流,前十大权重合计57-61%,医药生物权重从2016年峰值30%+,跌到不足6%。

全A半导体总市值中,科创板占接近七成,大市值越来越显著,指数越来越像特定几家公司的"风格组合"。

美国那边也是一样,Mag7占标普500市值比重,从2015年的12%,变成2026年的33-34%。

内部结构也在分化,AI受益最深的,吃掉大部分溢价。

把三地的变化放在一起看,背景环境就变得更加清晰了。

日本——铠侠(存储)+东京电子(设备)+软银(AI投资),全球AI资本开支Capex的"出口红利"。

中国——储能+光模块+半导体设备,同样是硬件,但集中在制造与设备,依托本土制造优势,加强产业链自主能力,提升出口影响力。

美国——Mag7,软硬全有,开发与市场通吃,既控制基础设施GPU和云,又掌握应用分发如操作系统、手机AppStore、搜索、社交。

三地的共同点是都在为"算力+电力+存储"这些新时代的生产资料、生产要素支付溢价。

我的反思主要在于,过去几年,我们习惯于用"大小盘"“价值成长"“行业轮动"来配置,或者就是眼前的现金流红利+微盘,对于特定高波资产并没有很长期的持有意愿,做到预期就走,这个是不是需要调整?

我和一些小伙伴讨论这个,要不要对新质生产力这种高波资产给予更长期的权重,如果从中美日的跨市场配置来看,美国抓需求,中国抓制造,日本抓高端设备,在同一条AI基础设施扩张曲线上感受成长。

全球存储周期、中国半导体周期、美股AI资本开支、算力与电源设备周期之间高度同步,彼此放大,这就是现在各种大浪潮构成的复杂系统,彼此支撑,全球性的市值重排,找自己能参与的机会。

……

1.海外AI巨头遭遇不可抗力。

Anthropic发布声明称,美国发布了一项出口管制指令,要求暂停任何外国主体对人工智能模型Fable 5 和Mythos 5的所有访问权限,无论该人员是否在美国境内,包括属于外国公民的Anthropic员工。

该命令的实际效果是,Anthropic必须立即为所有客户禁用Fable 5和Mythos 5,以确保合规。所有其他Anthropic模型的访问将不受影响。Anthropic遵守政府指令,移除所有用户对Fable 5和Mythos 5的访问权限。但是,Anthropic不同意“某个狭窄的潜在越狱漏洞就应成为召回已部署给数亿用户的商业模型的原因”这一结论。

我们小伙伴也是使用过程中被拔了网线,国内相关大模型厂商马上发文,继续推开源文化。

另一边openAI也遇事,美国多个州的总检察长已对OpenAI展开联合调查。报道称,这家人工智能公司于当天收到传票,要求提供与其多项业务活动及其对用户影响相关的文件。OpenAI目前已面临多起诉讼,涉及其设计问题导致用户自杀或对用户造成不良影响。部分起诉书中指出,ChatGPT的设计“优先考虑用户参与度而非安全性”。

三联有一期专门报道了海外用户被openAI误导,陷入精神问题的故事,咱们在直播时也聊过,感觉这次调查能否科学和解,对openAI后续上市影响很大。

2.据韩媒报道,SK海力士正准备向主要客户提供HBM4E样品,最早可能在本月(6月)开始发货,最迟下个月也将开始,这一时点比原计划更早。

HBM(高带宽存储器)是AI加速芯片的核心配套部件,其带宽与容量直接决定AI训练与推理的效率。当前,HBM市场由三星、SK海力士和美光主导,SK海力士为当前HBM市场的份额领导者。

HBM4E是第七代HBM,预计SK海力士的HBM4E将被用于英伟达的下一代AI加速器“Rubin Ultra”中,Rubin Ultra计划于明年发布。根据相关报道,6月2日黄仁勋参观SK海力士展位,在HBM4E晶圆上留言:“请多生产一些。”

3.周五是第100场直播,有些笔记分享一下。首先是一个师兄的交流,世界上的事物可以分为两类,第一类是世俗成功类,比如财富、地位、名声,这类事物可积累、可比较、可替代,遵循越多越好的逻辑,但边际回报会不断递减,拥有越多反而容易越空虚。

第二类是不可积累、不可比较、不可替代的事物,比如知己的友谊、爱人的爱、他人的信任,这类事物是零和一,有就是全部,没有就是没有,触发后会改变整个人的状态。

不能用积累第一类事物的逻辑去对待第二类事物,不需要追求越多越好,真正重要的是“在场”。

另外就是带了一本书,《马斯克原理》,这本和《纳瓦尔宝典》是同一作者,截取马斯克的公开发言,结合马斯克的人生经历分析其做事方法论,属于处事哲学类读物,全书都是独立章节,随时可以停下阅读,阅读门槛很低,值得看看。💸