东芝2018年以2万亿日元出售存储业务,现铠侠市值达50万亿日元错失25倍收益;6月PMI升至50.3重回扩张区间,大中型企业表现较好而小型企业仍处收缩;TrendForce预测晶圆代工成熟制程涨价效应延伸至2027年;优必选推出定价99万的全尺寸人形机器人U1主打情感陪伴;市场关注刘满仓三次出现均对应A股低点的玄学现象及长存产业链在AI存储需求拉动下的投资机会。

科技这边还是非常热闹的,大家都在挖各种各样有意思的事,我们看到一篇海外报道,讲的是东芝和铠侠的渊源。东芝是全球首个发明NAND技术的公司,但却在30年后把存储业务给卖了,这段历史还是蛮唏嘘的。

1984年,东芝发明了世界上首个NOR闪存,三年后又发明了NAND闪存。1991年,东芝实现了世界首个4Mbit NAND闪存的商业化。

从1992年开始,公司建厂生产存储产品,一开始并不是生产NAND,而是生产DRAM。直到1999年全球互联网兴起,NAND需求爆发,公司的工厂才开始生产NAND闪存。

2001年互联网泡沫破灭,存储需求快速下行,DRAM业务的压力非常大,东芝决定退出DRAM业务,转而把资源投向NAND。但由于当时东芝的现金流比较紧张,自己扛不住所有的资本开支,所以就找了闪迪来一起合作建厂。

在随后的15年里,各类消费电子终端需求都开始爆发,数码相机、MP3、U盘和智能手机的需求快速上行,进一步带动NAND需求,公司的存储业务也创造了非常大的利润。2017年,东芝存储业务的销售额达到1.19万亿日元,经营利润达到4600亿日元,贡献了东芝集团近九成的利润。

但就在这时候,东芝遇上了两个大问题。一是2015年东芝爆发会计丑闻,有独立调查称,东芝多年累计虚增营业利润1518亿日元,随后高管也辞职了。这件事让东芝的信用和融资能力大幅下滑。

二是东芝的战略业务除了半导体以外,还有核电,但这个业务经营得确实不太好。东芝本身就有核电设备能力,2006年买下了美国西屋电气的控股权,希望打开全球核电市场。

当时东芝也在美国做了几个核电项目,但由于成本超预期,每个项目批准的费用是140亿美元,最终投行估算费用得达到190亿-220亿美元。这种延期和超支的问题,给东芝的财务带来了非常大的压力。

所以东芝决定把存储业务卖出去回血,最终在2018年按2万亿日元的估值卖出了大部分股权。现在铠侠的市值在50万亿日元上下,已经成为日本市值第一的公司,8年涨了25倍,这一笔代价真是太大了。

看完这段,我们有种感觉:无论是投资者还是产业老板,真要从底部拿到顶部,都是非常非常困难的。包括国内光模块龙头的股东,也没有一直拿住。面对大趋势,没有谁是真正能够看清楚的,那些说自己老早就看明白的,大多都只是在评论区。

东芝这个案例有一些经验可以吸取,业务确实是非常好的业务,并且非常赚钱,但迫于现金流压力,得把最好的业务卖出去才能活下来,大家或多或少也可能会遇到类似的问题。

给自己留点余地,虽然看似弹性不足,但能一直让自己在场,最终的结果可能不见得会差。慢就是快,是真有道理的。

我们对于整个存储方向依然是不悲观的,现在AI方向对存储需求的拉动实在太大了。海外日韩虽然在震荡,但趋势还在,跟着产业走就行;国内这边重点就看长存的拉动了,最近这三周趋势特别特别强,预期起来得很快。

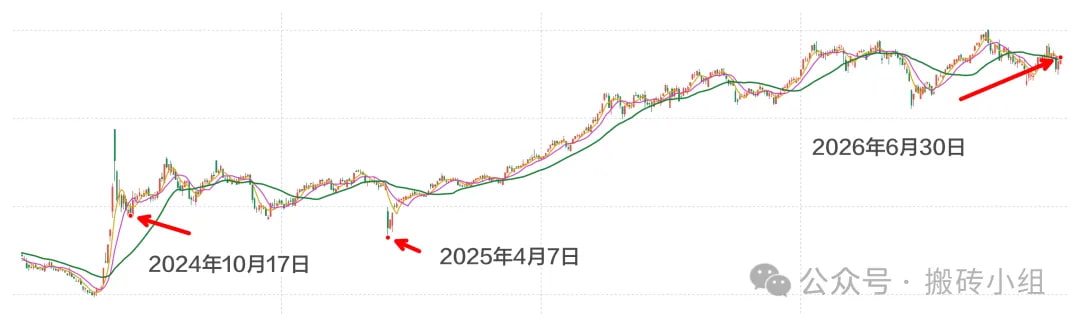

另外今天刘满仓在圈里也非常火,这种玄学事情在A股里面还是蛮多的,就有点类似王菲结婚,每次都A股的低点。。

刘满仓第一次出现在公众视野是在2024年10月17日,那是924行情起来以后的第一次回踩低点;第二次是2025年4月7日,去年的大逃杀相信大家都还记得。

这次是第三次,恰好碰到指数又调整了好一段时间。玄学这玩意在A股总是会生效,这次值得留意,指不准后面会有好事发生呢~

……

1、TrendForce:AI零部件产能排挤、大厂减产加剧,预估晶圆代工成熟制程涨价效应延伸至2027年。全球晶圆带动现在产能是非常紧张的,无论是新兴市场还是成熟市场都一样,现在展望到明年,极大概率都会走出持续的涨价行情。而制造业的这一种经营拐点是值得重视的,重资产的经营杠杆非常高,只要量和价格起来,后面会非常快速兑现成利润。二季度晶圆厂的基本面业绩值得重点期待一下。

2、6月官方制造业PMI 50.3,再次回到扩张区间。PMI 当前总体看还是处于略微的扩张,但是总量是偏弱的。处于扩张区的大企业和中型企业的表现相对比较好,小型企业依然处于收缩区间,所以从基本面角度上看,重点关注大企业机会会更确定一些。

3、今天人形机器人大家都在讨论优世界U1,这是优必选做的全尺寸超仿生人形机器人,主打情感陪伴,定价也是非常高的Ultra 男版的高达99万。AI情感陪伴毫无疑问有需求,但是那么高价格,感觉买单的人是真的非常少。。

4、DeepSeekV4正式版将推峰谷定价。DeepSeek确实是价格屠夫,给大家提供了一个非常高性价比的 AI 大模型选择,即使推出了峰谷定价,其价格也是相比其他模型便宜很多的。当前整个AI领域还处于投入期,各家公司确实也需要现金流来支撑进一步的研发。

token 价格短期有上行其实可以理解,但大趋势依然是持续下降的,这一点毫无疑问,硬件的持续迭代和工程上的适配是两个降低token成本的重要手段。💸